Premie Whk voor medewerkers

Als werkgever ben je verplicht werknemersverzekeringen te betalen. Er is hierop een enkele uitzondering: het is namelijk toegestaan om een deel van de Whk-premie op de medewerker te verhalen. Je geeft dit aan op de loonstrook als ‘premie Whk’. Dit deel mag niet meer dan 50% van de WGA-premie zijn. Veel werkgevers bespreken een dergelijke beslissing eerst met een medewerkersvertegenwoordiging, zoals de Ondernemingsraad. Voor de Ziektewet is het niet toegestaan om een premie Whk-bijdrage van de medewerker te vragen.

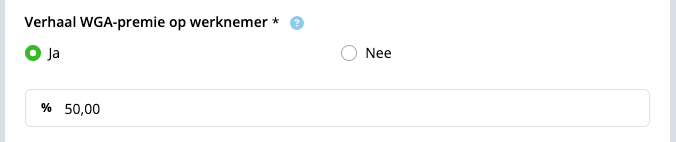

Instellingen Verhaal WGA-premie

De WGA-premie is een Algemene instelling voor alle werknemers.

- Ga naar Instellingen > Salarisadministratie

- Ga naar: Verhaal WGA-premie

- Kies Ja (standaard is Nee)

- Vul het percentage in (0% tot 50%), standaard is 50%

Wat is de premie Whk?

De Whk-beschikking heeft betrekking op de uitkeringen van (ex-)medewerkers die ziek uit dienst zijn gegaan en/of in de WGA terechtkomen. Deze uitkeringen worden aan jou als werkgever toegerekend via de jaarlijkse Whk-premie.

Langdurig zieke medewerkers

Wanneer je als werkgever te maken krijgt met een langdurig zieke of arbeidsongeschikte (ex-)medewerker, is dit vervelend voor alle partijen. Na een periode van 104 weken waarin loondoorbetaling verplicht is, kan de medewerker mogelijk in aanmerking komen voor een WIA-uitkering. Deze uitkering is onderverdeeld in twee categorieën:

- de IVA-uitkering

- de WGA-uitkering

Welke uitkering van toepassing is op jouw medewerker, heeft directe gevolgen voor jouw financiële lasten. Waar een IVA-uitkering wordt betaald vanuit het Arbeidsongeschiktheidsfonds, wordt de WGA-uitkering doorbelast aan de (ex-)werkgever via de gedifferentieerde premie Whk.

Gedifferentieerde premie Whk

De Whk-premie wordt voor iedere werkgever apart vastgesteld en bestaat uit twee premiecomponenten: de gedifferentieerde premie WGA en de gedifferentieerde premie Ziektewet (ZW). Voor de berekening van de premie gebruikt de Belastingdienst jaarlijks verschillende parameters:

- Totale loonsom van de organisatie: bepaalt of een organisatie is ingedeeld als kleine, middelgrote of grote werkgever.

- Uitbetaalde WGA- en ZW-uitkeringen: vormen de basis voor de twee componenten van de Whk-premie en zijn onderdeel van de individuele werkgeverspremie.

- Sectorpremie: voor kleine en middelgrote werkgevers wordt de premie (deels) bepaald door de hoogte van de sectorpremie.

Begin december van ieder kalenderjaar ontvang je als werkgever van de Belastingdienst de Whk-beschikking. Hierin is de Whk-premie voor het komende jaar opgenomen.