Pensioen voor zzp’ers en dga’s

Hoe bouw je vermogen op (zoals een miljonair)?

Als zzp’er of dga bouw je niet automatisch pensioen op. Geen werkgever die dat voor je regelt. Als je niets doet, moet je later rondkomen van alleen je AOW. En dat is meestal niet genoeg.

Wil je financiële rust op je oude dag? Dan moet je zelf actie ondernemen. De slimste ondernemers beginnen vroeg en benutten belastingvoordelen om hun pensioen op te bouwen.

Wat kunnen we leren van ‘The Millionaire Next Door’?

In het boek The Millionaire Next Door onderzochten Thomas Stanley en William Danko hoe gewone mensen miljonair werden. Wat blijkt? De meeste miljonairs zijn geen grote verdieners, maar slimme spaarders en investeerders. Ze leven zuinig, vermijden schulden en laten hun geld voor hen werken.

Een van hun belangrijkste strategieën: pensioenrekeningen en fiscaal voordelige investeringen maximaal benutten. Precies wat jij als ondernemer ook kunt doen.

Hoe werkt een pensioenrekening?

Je kunt als ondernemer een pensioenpot opbouwen via een pensioenrekening (lijfrente). De overheid stimuleert dit met belastingvoordelen.

Je mag niet onbeperkt storten. Er is een maximum: je jaarruimte. Dit bedrag hangt af van je inkomen en of je via een werkgever pensioen opbouwt.

Stort je binnen je jaarruimte? Dan profiteer je van twee grote belastingvoordelen:

1. Geen vermogensbelasting

Staat je geld op een gewone beleggings- of spaarrekening? Dan betaal je boven een bepaalde grens vermogensbelasting. In 2024 ligt die grens op €57.000 per persoon (of €114.000 met een fiscale partner).

Geld op een pensioenrekening telt niet mee voor deze belasting. Dat kan flink schelen.

De les uit The Millionaire Next Door: Laat je geld groeien zonder onnodige belasting te betalen.

2. Aftrek van inkomstenbelasting

Het geld dat je stort op een pensioenrekening mag je aftrekken van je belastbaar inkomen. Hierdoor betaal je minder inkomstenbelasting.

Voorbeeld:

- Je hebt een inkomen van €40.000 en valt in het belastingtarief van 36,97%.

- Je stort €3.000 op je pensioenrekening.

- Je krijgt €1.109 belastingvoordeel (36,97% van €3.000).

De les uit The Millionaire Next Door: Betaal minder belasting en laat de overheid meebetalen aan je vermogen.

Belasting bij uitkering

Later, als je met pensioen gaat, laat je het geld uitkeren en betaal je alsnog belasting. Maar vaak is die belasting lager dan tijdens je werkende leven, omdat je dan minder inkomen hebt.

De les uit The Millionaire Next Door: Plan slim en zorg dat je belastingdruk zo laag mogelijk is als je stopt met werken.

Niet vrij besteedbaar

Een belangrijk verschil met een gewone beleggingsrekening is dat het geld op je pensioenrekening niet vrij opneembaar is. Je kunt het pas opnemen als je met pensioen gaat, en dan ook alleen als maandelijkse uitkering.

Zie je dat als een nadeel? Dan kun je het ook als een voordeel bekijken. Het betekent namelijk dat je niet in de verleiding komt om het tussentijds uit te geven. Zo bouw je gegarandeerd vermogen op voor later.

De les uit The Millionaire Next Door: Automatisch sparen en investeren is de sleutel tot financiële zekerheid.

Wat gebeurt er met je pensioen als je overlijdt?

Een veelvoorkomende misvatting is dat het geld op je pensioenrekening bij overlijden "verdwijnt in de grote pot". Dat is niet zo. Het resterende bedrag gaat naar je erfgenamen. Zij ontvangen dit bedrag dan als lijfrente-uitkering.

Stel het niet uit

Veel ondernemers denken: “Ik regel mijn pensioen later wel.” Maar hoe langer je wacht, hoe minder je opbouwt. De miljonairs uit The Millionaire Next Door begonnen vroeg en profiteerden van samengestelde rente (rente over rente).

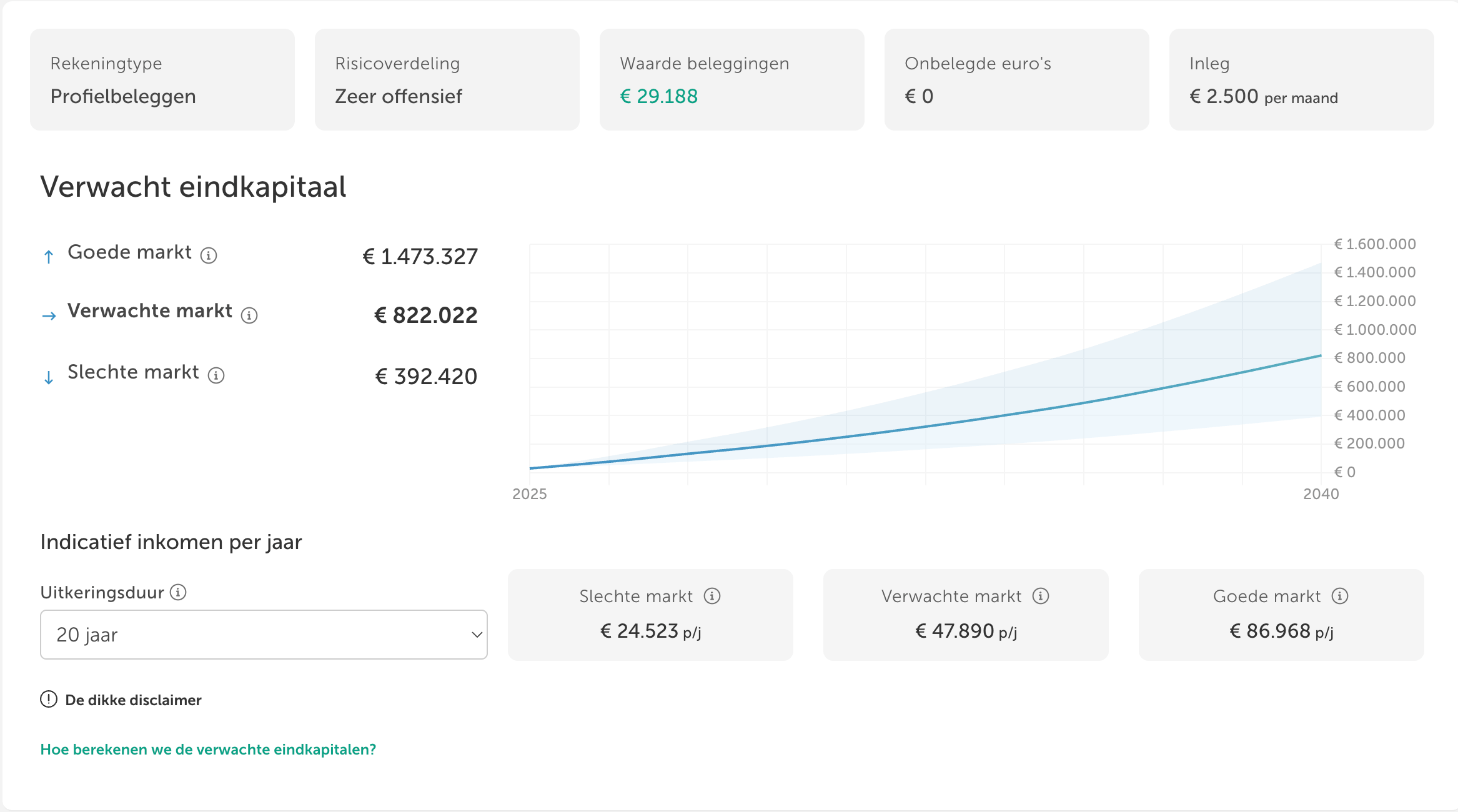

Hieronder zie je hoe dat werkt:

De les uit The Millionaire Next Door: Begin zo snel mogelijk, ook met kleine bedragen. Tijd is je grootste vriend bij vermogensopbouw.

Let op: Jortt geeft geen pensioenadvies. Maar heb je vragen over je pensioen of het openen van een pensioenrekening? Dan kun je terecht bij Brand New Day. Zij weten precies waar ze het over hebben en helpen je graag verder.

Als klant van Jortt betaal je bovendien geen afsluitkosten voor je pensioenrekening – dat bespaart je direct €45.

Claim direct je korting en plan een adviesgesprek via: Brand New Day / Jortt.